Η δειγματοληπτική έρευνα του ΙΝ.ΕΜ.Υ. (Ινστιτούτου Εμπορίου & Υπηρεσιών) για το 2017 «Τα οικονομικά στοιχεία των μικρομεσαίων εμπορικών επιχειρήσεων» διεξήχθη σε δείγμα 1.028 επιχειρήσεων του λιανικού εμπορίου στρωματοποιημένο ανά περιφέρεια και κλάδο και αποτελεί πρωτογενή έρευνα στο λιανικό εμπόριο, αναδεικνύοντας ποσοτικά μεγέθη και επιχειρηματικές στρατηγικές του κλάδου. Η κεντρική καινοτομία της έρευνας είναι ο μεγάλος όγκος των παρατηρήσεων που αποδελτιώνονται, γεγονός που ισχυροποιεί τόσο τα ευρήματα, όσο και τα επιστημονικά της πορίσματα.

Το προφίλ των εμπορικών επιχειρήσεων και οι επιχειρηματικές στρατηγικές

Αναμφίβολα η σκιαγράφηση του προφίλ των εμπορικών επιχειρήσεων απαιτεί τη σύνθεση πολλών συνιστωσών. Ειδικότερα, τα έτη λειτουργίας της επιχείρησης, το καθεστώς και το μέγεθος της επαγγελματικής στέγης, οι πηγές προέλευσης των προϊόντων, η σχέση με τους προμηθευτές, αλλά και οι αποφάσεις σχετικά με τις νέες προσλήψεις ή απολύσεις είναι σημαντικές παράμετροι, οι οποίες θα πρέπει να ληφθούν υπ’ όψιν.

Έτος ίδρυσης και λειτουργίας

Το πρώτο εξάμηνο του 2017 οι περισσότερες επιχειρήσεις του λιανικού εμπορίου λειτουργούσαν περισσότερο από 10 έτη (69%). Το ποσοστό των νέων επιχειρήσεων (0-10 έτη) παραμένει υψηλό για το πρώτο εξάμηνο του 2017 (29%), αλλά μικρότερο από το αντίστοιχο για το 2016 (32%). Από την άλλη πλευρά, το ποσοστό των επιχειρήσεων που ξεκίνησαν τη λειτουργία τους την τελευταία εικοσαετία παραμένει σταθερό μεταξύ των δύο εξαμηνιαίων ερευνών (24%).

Μίσθωση ή ιδιόκτητο ακίνητο

Στην εξαμηνιαία έρευνα για το πρώτο εξάμηνο του 2017 επιβεβαιώνονται τα ευρήματα της αντίστοιχης για το 2016, καθώς πιστοποιείται το σημαντικό ποσοστό ιδιοκτησίας της επαγγελματικής στέγης. Το 32% των επιχειρήσεων χρησιμοποιεί ιδιόκτητο ακίνητο, ενώ το 2% των επιχειρήσεων χρησιμοποιεί ως επαγγελματική στέγη ένα οίκημα το οποίο είναι μερικώς μισθωμένο και μερικώς ιδιόκτητο.

Η συσχέτιση μεταξύ καθεστώτος ιδιοκτησίας και μεγέθους επαγγελματικής στέγης εγγράφεται και στην έρευνα του 2017, καθώς το μέσο μέγεθος του μισθωμένου κτιρίου ανέρχεται στα 84 τ.μ., ενώ του ιδιόκτητου στα 143 τ.μ., πράγμα που αντανακλά την τάση των επιχειρηματιών να μισθώνουν μικρότερους χώρους λόγω του ύψους του μισθώματος. Το υψηλότερο ποσοστό ιδιοκτησίας καταγράφεται στον οικιακό εξοπλισμό (42,1%) και στην ένδυση – υπόδηση (31,1%), ενώ το υψηλότερο ποσοστό μίσθωσης στα παντοπωλεία/περίπτερα (68,4%) και στα τρόφιμα (75%).

Το μέγεθος της επαγγελματικής στέγης διαφοροποιείται αναλόγως του είδους επιχειρηματικής δραστηριότητας. Οι επιχειρήσεις οικιακού εξοπλισμού συνεχίζουν να καταγράφουν το μεγαλύτερο μέγεθος επαγγελματικής στέγης (177 τ.μ.), αν και χαμηλότερο σε σχέση με το 2016 (196 τ.μ.), με αμέσως επόμενη κατηγορία τις επιχειρήσεις ένδυσης – υπόδησης (116 τ.μ.). Σημαντική είναι η μείωση στην κατηγορία «άλλο λιανικό» (69 τ.μ. για το 2017 σε σχέση με τα 77 τ.μ. για το 2016).

Γεωγραφική προέλευση προϊόντων

Ιδιαίτερο ενδιαφέρον παρουσιάζει η γεωγραφική προέλευση των εμπορευμάτων. Η τάση που παρατηρήθηκε το 2016 παραμένει ίδια και για το 2017, παρουσιάζει όμως διαφορετική ένταση. Πιο συγκεκριμένα, το 56,5% των εμπορευμάτων προέρχονται από την εσωτερική (ελληνική) αγορά (σε σχέση με το 62% για το 2016), το 16,4% προέρχεται από χώρες της Ευρωπαϊκής Ένωσης (έναντι του 22% του 2016) και το 14,7% είναι ασιατικά εμπορεύματα σε σύγκριση με το 10,3% για το πρώτο εξάμηνο του 2016.

Η ισχυροποίηση των ασιατικών προϊόντων αντανακλά τη χαλάρωση των κεφαλαιακών περιορισμών (capital controls) και πιστοποιεί την τάση αρκετών επιχειρήσεων του λιανικού εμπορίου να αναζητούν εναλλακτικές πηγές προμηθειών. Ομοίως αυξάνεται η προέλευση προϊόντων από ασιατικές χώρες και για τους ανταγωνιστές (23,4% έναντι 21,5% για το 2016). Οι επιχειρήσεις που στρέφονται κυρίως στην ασιατική αγορά, κυρίως λόγω της φύσης των προϊόντων που εμπορεύονται, είναι αυτές του οικιακού εξοπλισμού (της τάξης του 27%), αλλά και του άλλου λιανικού εμπορίου (24%).

Στα τρόφιμα (85%) και στα παντοπωλεία (68%), λόγω της φύσης των εμπορευμάτων, το ποσοστό των ελληνικών προϊόντων είναι συντριπτικό.

Για το πρώτο εξάμηνο του 2017, όπως και για το αντίστοιχο του 2016, το ποσοστό των εμπορευμάτων με πηγή προέλευσης εκτός Ε.Ε. και Ασίας (Η.Π.Α., Ρωσία, Αφρική, Μέση Ανατολή) συνεχίζει να είναι μικρό (5%), πράγμα που ενδεχομένως αντανακλά το ότι οι συγκεκριμένες αγορές παραμένουν ανεξερεύνητες ως προς τη δυνατότητα άντλησης προμηθειών εξαιτίας και του υψηλού μεταφορικού κόστους.

Προμηθευτές

Αναμφίβολα η σχέση επιχείρησης – προμηθευτή συνιστά μία εξαιρετικά σημαντική παράμετρο της γενικότερης επιχειρηματικής στρατηγικής• γι’ αυτό τον λόγο η ενδελεχής εξέτασή της δύναται να μας οδηγήσει στον εντοπισμό τάσεων με ιδιαίτερο μικροοικονομικό ενδιαφέρον.

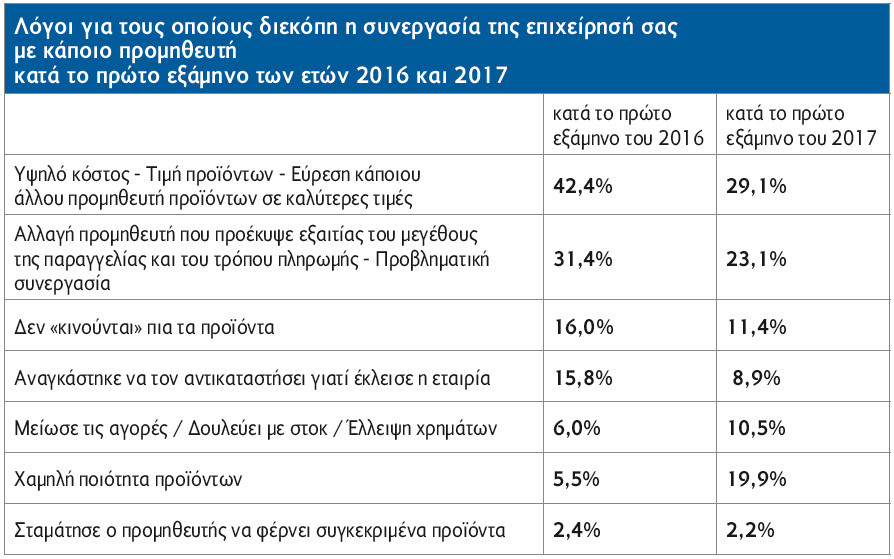

Γενικότερα, παρά την παρατεταμένη ύφεση και την επιδείνωση του επιχειρηματικού περιβάλλοντος, οι πιθανότητες διακοπής της συνεργασίας με τους προμηθευτές για το πρώτο εξάμηνο του 2017 παραμένουν περιορισμένες (19,5%), παρότι καταγράφουν αύξηση σε σχέση με το 2016 (17,5%). Το γεγονός αυτό υπογραμμίζει τη σταθερότητα που υπάρχει στη σχέση μεταξύ προμηθευτή και επιχείρησης στο λιανικό εμπόριο, γεγονός σύμφυτο με τα ιδιάζοντα κοινωνιολογικά γνωρίσματα του κλάδου (έμφαση στις διαπροσωπικές σχέσεις, σταθερότητα στο δίκτυο συνεργασιών κ.ά.).

Νέες προσλήψεις/απολύσεις

Η σταθερότητα της απασχόλησης τεκμηριώνεται ως ένα από τα βασικά γνωρίσματα του κλάδου του λιανικού εμπορίου. Είναι χαρακτηριστικό πως το 88,2% των επιχειρήσεων δεν προχώρησε ούτε σε πρόσληψη ούτε σε απόλυση για το πρώτο εξάμηνο του 2017• το δε 11,8% των επιχειρήσεων που προχώρησαν σε κάποια αλλαγή (πρόσληψη ή απόλυση) είναι μειωμένο σε σύγκριση με το 2016 (14,1%).

Ειδικότερα, το 5,2% των επιχειρήσεων προσέλαβε κάποιο υπάλληλο στη διάρκεια του πρώτου εξαμήνου του 2017 χωρίς να απολύσει άλλον, ενώ μόλις το 2,3% απέλυσε χωρίς να προσλάβει, ποσοστά που εμφανίζονται μειωμένα σε σύγκριση με το 2016. Πιο συγκεκριμένα, ο αριθμός των επιχειρήσεων που απέλυσαν εργαζόμενο και δεν προσέλαβαν κάποιον άλλο μειώνεται (από 3,2% για το 2016 σε 2,3% για το 2017), ενώ αυξάνεται ο αριθμός των επιχειρήσεων που απέλυσαν κάποιο εργαζόμενο και προσέλαβαν νέο (από 3,9% για το 2016 σε 4,3% για το 2017). Επίσης αυξάνεται οριακά το ποσοστό των επιχειρήσεων που απέλυσαν και προσέλαβαν εργαζόμενο μέσα στο 2017 (4,3% έναντι 3,9%).

Η σταθερότητα της απασχόλησης είναι δηλωτική και έρχεται σε συμφωνία με τα γενικότερα δεδομένα της αγοράς εργασίας όπως αυτά αποτυπώνονται στο δεύτερο μέρος της έκθεσης. Βεβαίως η ρευστότητα στην αγορά εργασίας διαμορφώνει ένα έντονα μεταβαλλόμενο περιβάλλον, οι αναδιαρθρώσεις του οποίου αναμένεται να είναι εξαιρετικά ενδιαφέρουσες.

Βασικά οικονομικά στοιχεία των επιχειρήσεων στο λιανικό εμπόριο

Κύκλος εργασιών και κόστος εμπορευμάτων

Το πρώτο εξάμηνο του 2017 το 54% των επιχειρήσεων πραγματοποίησε κύκλο εργασιών κάτω από 35.000 €, ενώ το υπόλοιπο 46% άνω των 35.001 €. Πιο συγκεκριμένα, το 19% πραγματοποίησε κύκλο εργασιών μεταξύ 20.001 και 35.000 € και το 12% μεταξύ 35.001 και 50.000 €. Στις κατηγορίες κύκλου εργασιών άνω των 50.000 € το ποσοστό των επιχειρήσεων αυξάνεται σε σχέση με το πρώτο εξάμηνο του 2016 (34% έναντι 24%), ενώ σταθερός παραμένει ο αριθμός των επιχειρήσεων που επιτυγχάνουν κύκλο εργασιών μεταξύ 35.000-50.000 €.

Το βασικό εύρημα της ανάλυσης είναι ότι οι επιχειρήσεις που επιτυγχάνουν κύκλο εργασιών άνω των 50.000 € αυξάνονται. Πιο συγκεκριμένα, οι επιχειρήσεις με κύκλο εργασιών από 50.001-70.000 € αυξάνονται κατά 3% μεταξύ των δύο εξαμήνων, οι επιχειρήσεις με κύκλο εργασιών από 70.001-100.000 € αυξάνονται κατά 3%, οι επιχειρήσεις με κύκλο εργασιών από 100.001-150.000 € αυξάνονται κατά 1% και όσες έχουν κύκλο εργασιών άνω των 150.001 € μεγεθύνονται κατά 3%. Το μεγαλύτερο ποσοστό των επιχειρήσεων εμφανίζουν τα τελευταία δύο έτη συνεχή μείωση του κύκλου εργασιών, ενώ σημαντικός είναι και ο αριθμός των επιχειρήσεων που διατηρούν σταθερό τον κύκλο εργασιών τους.

Η μέση μεταβολή του κύκλου εργασιών ανάμεσα στο πρώτο εξάμηνο του 2017 και το δεύτερο εξάμηνο του 2016 καταγράφεται σε -5,84% με διαφοροποιήσεις αναλόγως της κλίμακας στην οποία εντάσσεται κάθε επιχείρηση, μείωση η οποία σχετίζεται άμεσα με την εποχικότητα λόγω της περιόδου των Χριστουγέννων, η οποία εμφανίζεται στο δεύτερο εξάμηνο κάθε έτους.

Το υψηλότερο ποσοστό των επιχειρήσεων που δήλωσε μείωση του κύκλου εργασιών είναι τα τρόφιμα (66,4%) και η ένδυση – υπόδηση (62,4%) ενώ το υψηλότερο ποσοστό αύξησης καταγράφεται στα παντοπωλεία/περίπτερα (11,6%).

Εξέλιξη

Το 62% των επιχειρήσεων εμφάνισε μείωση μεταξύ των δύο εξαμήνων (πρώτο εξάμηνο του 2017 σε σχέση με το δεύτερο εξάμηνο του 2016), ενώ το 30% στασιμότητα• αύξηση εμφάνισε μόλις το 8% των επιχειρήσεων.

Ένα από τα ενδιαφέροντα ευρήματα της έρευνας είναι πως, παρότι αύξηση του κύκλου εργασιών εμφανίζουν λιγότερες επιχειρήσεις, ο κύκλος εργασιών της αντιπροσωπευτικής επιχείρησης αυξάνεται. Το 62% των επιχειρήσεων εμφανίζουν μείωση του κύκλου εργασιών (60% το α΄ εξάμηνο του 2016 και 55% το β΄ εξάμηνο του ίδιου έτους) την ίδια στιγμή που ο μέσος κύκλος εργασιών παρουσιάζει αύξηση σε σύγκριση με το 2016, όπως επισημάνθηκε στην προηγούμενη παράγραφο.

Αγορές εμπορευμάτων

Πέραν του κύκλου εργασιών, ένα ακόμη μέγεθος που είναι σημαντικό για την οικονομική κατάσταση της επιχείρησης είναι η αξία αγοράς εμπορευμάτων. Σύμφωνα με τα αποτελέσματα της έρευνας, η μέση εξαμηνιαία αξία αγοράς εμπορευμάτων για το πρώτο εξάμηνο του 2017 ανέρχεται σε 46.220 ευρώ.

Η έρευνα μας δίνει τη δυνατότητα να επαναπροσδιορίσουμε τις εκτιμήσεις όπως αυτές καταγράφηκαν στην έκθεση του 2016 (α΄ εξάμηνο 33.110 € και β΄ εξάμηνο 41.205 €). Τα αποτελέσματα για το έτος αυτό καταδεικνύουν την υποεκτίμηση της εποχικότητας, η οποία το δεύτερο εξάμηνο του 2016 λειτούργησε αυξητικά σε σχέση τόσο με τον κύκλο εργασιών, όσο και με το κόστος αγοράς εμπορευμάτων. Πιο συγκεκριμένα, η εκτίμηση του ΙΝ.ΕΜ.Υ. για τον μέσο κύκλο εργασιών 2016 ήταν 110.000-120.000 € και για το μέσο ετήσιο κόστος αγοράς εμπορευμάτων 2016 ήταν 50.000-60.000 €, ενώ οι αντίστοιχες αναθεωρημένες εκτιμήσεις διαμορφώθηκαν στα 131.000 € και 74.000 €.

Οι εκτιμήσεις για το 2017, οι οποίες λαμβάνουν υπ’ όψιν την εποχικότητα του δευτέρου εξαμήνου του έτους, διαμορφώνονται στις 150.000 € για τον μέσο ετήσιο κύκλο εργασιών χωρίς Φ.Π.Α. και στις 90.000 € για το μέσο ετήσιο κόστος αγοράς εμπορευμάτων.

Λειτουργικά έξοδα

Αναφορικά με τα λειτουργικά έξοδα, η μίσθωση του ακινήτου (66%) αποτελεί βασική παράμετρο των λειτουργικών εξόδων της επιχείρησης. Σύμφωνα με τα ευρήματα της έρευνας, το μέσο μηνιαίο μίσθωμα μίας επιχείρησης του λιανικού εμπορίου ανέρχεται στα 750 €, ποσό το οποίο αντιστοιχεί κατά μέσο όρο σε χώρο επιφάνειας 104 τ.μ. Σε σχέση με το πρώτο εξάμηνο του 2016, το μέσο μίσθωμα στο λιανικό εμπόριο καταγράφει ποσοστιαία αύξηση της τάξης του 9,64%. Γεωγραφικά το υψηλότερο μέσο μίσθωμα καταγράφεται στη Βόρεια Ελλάδα (743 €) και το χαμηλότερο στην Κεντρική Ελλάδα (641 €). Το ύψος του μισθώματος διαφοροποιείται ανάλογα με την οικονομική δραστηριότητα, με το υψηλότερο (λόγω τετραγωνικών μέτρων) μηνιαίο μίσθωμα να καταγράφεται στα καταστήματα ένδυσης – υπόδησης (964 €) και το χαμηλότερο στα παντοπωλεία/περίπτερα (433 €).

Εκτός του ενοικίου, καταγράφηκε και το πάγιο κόστος της επιχείρησης ως μέρος των λειτουργικών εξόδων της: Δ.Ε.Κ.Ο., αμοιβή λογιστή, καθαριότητα (όπου υπάρχει) και ασφάλεια (όπου υπάρχει). Σύμφωνα με τα αποτελέσματα της έρευνας, ο μέσος όρος των εξαμηνιαίων πάγιων εξόδων για τις επιχειρήσεις του λιανικού εμπορίου ανέρχεται στα 3.315 € (6.630 € κατ’ έτος). Πιο συγκεκριμένα, τα πάγια έξοδα κατανέμονται σε 2.386 € για έξοδα Δ.Ε.Κ.Ο. και σε 944 € σε λοιπά πάγια έξοδα (λογιστής, ασφάλεια, καθαριότητα).

Οφειλες

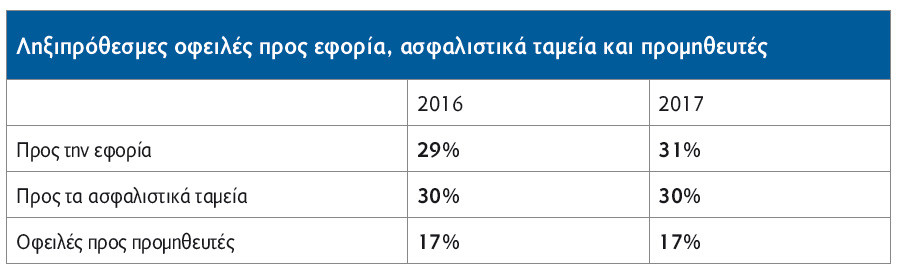

Οι βασικές οφειλές των επιχειρήσεων του λιανικού εμπορίου αφορούν το δημόσιο (εφορία και ασφαλιστικά ταμεία) και την ιδιωτική οικονομία (προμηθευτές, τραπεζικά ιδρύματα). Από την έρευνα προκύπτει πως το 31% των επιχειρήσεων έχει ληξιπρόθεσμες οφειλές στην εφορία και το 30% στον Ε.Φ.Κ.Α., ποσοστά που παραμένουν σταθερά σε σύγκριση με το προηγούμενο έτος. Το μέσο ύψος οφειλών προς την εφορία ανέρχεται στα 15.487 €, αυξημένο κατά 14,6% σε σχέση με το πρώτο εξάμηνο του 2016, ενώ το μέσο ύψος οφειλών προς τα ασφαλιστικά ταμεία ανέρχεται στα 16.576 € και αυξάνεται κατά 11,1% σε σχέση με το 2016.

Οι οφειλές προς τις τράπεζες παραμένουν περίπου στα ίδια επίπεδα (19% των ερωτηθέντων έναντι του 17% για το πρώτο εξάμηνο του 2017), με το ποσοστό των ληξιπρόθεσμων οφειλών προς τις τράπεζες να μειώνεται σημαντικά (36% για το πρώτο εξάμηνο του 2017 σε σχέση με 53% για το πρώτο εξάμηνο του 2016).

Ένα ενδιαφέρον εύρημα, το οποίο είχε αποκρυσταλλωθεί και στην έκθεση του 2016, είναι το μικρό ποσοστό των επιχειρήσεων του λιανικού εμπορίου το οποίο έχει οφειλές προς τους προμηθευτές (17%), γεγονός που τεκμηριώνει τη διαπίστωση πως το λιανικό εμπόριο δεν συσσωρεύει χρέη στην αλυσίδα αξίας, επηρεάζοντας αρνητικά την ανταγωνιστικότητα.

Η πλειονότητα των επιχειρήσεων που έχει ληξιπρόθεσμες οφειλές προς την εφορία έχει ρυθμίσει τις οφειλές της (63%) ή έστω μέρος αυτών (8%), ενώ στα ασφαλιστικά ταμεία το ποσοστό της ρύθμισης είναι αρκετά χαμηλότερο σε σχέση με το πρώτο εξάμηνο του 2016 (37% έναντι 48%).

Χρηματοδότηση και επενδύσεις

Τα ευρήματα της έρευνας τεκμηριώνουν τη βασική διαπίστωση της ένδειας πηγών χρηματοδότησης, καθώς μόνο το 2,3% των επιχειρήσεων του λιανικού εμπορίου έχει υποβάλει κάποιο αίτημα χρηματοδότησης σε τραπεζικό ίδρυμα για το πρώτο εξάμηνο του 2017, ποσοστό ελάχιστα αυξημένο σε σχέση με το αντίστοιχο περυσινό (1%), παρά τη θεωρητική βελτίωση της εικόνας του τραπεζικού συστήματος και της μείωσης της εξάρτησης από τον ELA.

Το ποσοστό των επιχειρήσεων του λιανικού εμπορίου που καταγράφει δανειακές οφειλές προς τα πιστωτικά ιδρύματα είναι μόλις 19%, ελάχιστα αυξημένο σε σχέση με το πρώτο εξάμηνο του 2016 (17%), ενώ μία (περίπου) στις τρεις από αυτές τις επιχειρήσεις δεν εξυπηρετεί τη δανειακή οφειλή της (36% των επιχειρήσεων που καταγράφουν δανειακή οφειλή).

H πιστωτική συρρίκνωση και η μείωση της ρευστότητας έχουν εξωθήσει τις εμπορικές επιχειρήσεις στην αναζήτηση εναλλακτικών πηγών χρηματοδότησης, με τις σημαντικότερες από αυτές να είναι τα ίδια κεφάλαια της επιχείρησης (87,7%) και τα προσωπικά κεφάλαια του ιδιοκτήτη (52,9%), ελάχιστα μειωμένα σε σχέση με τα αποτελέσματα του πρώτου εξαμήνου του 2016 (90,8% και 55% αντίστοιχα). Ένα εξαιρετικά σημαντικό εύρημα της έκθεσης του 2017 είναι η εντυπωσιακή χρηματοδότηση από συγγενείς, της τάξης του 25,4%. Εναλλακτικές μορφές χρηματοδότησης, όπως το leasing, παρουσιάζουν εξαιρετικά χαμηλά ποσοστά χρήσης (1,2% για το πρώτο εξάμηνο του 2017). Τα στοιχεία αυτά υπογραμμίζουν την αναγκαιότητα να βρεθούν πηγές χρηματοδότησης, ώστε να διαφύγει το λιανικό εμπόριο από την κατάσταση μίας επιχειρηματικότητας ανάγκης.

Αναμφίβολα η ελλιπής χρηματοδότηση των επιχειρήσεων του λιανικού εμπορίου έχει οδηγήσει στη συμπίεση των επενδυτικών δραστηριοτήτων, με αποτέλεσμα μονάχα το 9,7% των επιχειρήσεων να έχει πραγματοποιήσει κάποια επένδυση παγίου κεφαλαίου. Στη χαμηλή επενδυτική δραστηριότητα συμβάλλει και η περιορισμένη χρηματοδότηση από επιχορηγούμενα προγράμματα, για την οποία καταγράφεται το ελάχιστο ποσοστό του 1,8%.

Η συνολική εικόνα του χρέους

Από την ανάλυση των οφειλών των εμπορικών επιχειρήσεων προκύπτει το συμπέρασμα πως το 52% των επιχειρήσεων δεν παρουσιάζει καμία οφειλή. Το ποσοστό των επιχειρήσεων που έχουν οφειλή σε έναν φορέα παραμένει σταθερό μεταξύ των πρώτων εξαμήνων 2016 και 2017 (21%), το ποσοστό των επιχειρήσεων που έχουν οφειλές σε δύο φορείς έχει αυξηθεί από 17% για το πρώτο εξάμηνο του 2016 σε 19% για το 2017, ενώ αντίθετα οι επιχειρήσεις με οφειλές σε τρεις φορείς έχουν μειωθεί από 8% το 2016 σε 6% το 2017.

Share this post