Ο Σύνδεσµος Εταιριών Συµβούλων Μάνατζµεντ Ελλάδος (Σ.Ε.Σ.ΜΑ.) δηµιούργησε το «Βαρόµετρο του Σ.Ε.Σ.ΜΑ. για την Οικονοµία», µέσω του οποίου καταγράφονται ανά τρίµηνο οι απόψεις των εταιριών συµβούλων µάνατζµεντ. Ειδικότερα ο Γενικός ∆είκτης GRe+1 του βαροµέτρου αποτυπώνει τις προσδοκίες των επικεφαλής και των στελεχών των επιχειρήσεων συµβούλων µάνατζµεντ για την ελληνική οικονοµία µετά από ένα έτος (+1).

Ο Γενικός ∆είκτης GRe+1 συντίθεται από τους εξής επιµέρους δείκτες:

∆είκτης Οικονοµικής Συγκυρίας, ο οποίος καταγράφει τις απόψεις για την αναµενόµενη πορεία των βασικών οικονοµικών µεγεθών (δηλαδή: ρυθµός οικονοµικής µεγέθυνσης, ανεργία, ιδιωτικές επενδύσεις παγίου κεφαλαίου, εξαγωγές αγαθών και υπηρεσιών και πληθωρισµός).

∆είκτης Παραγωγικών Συντελεστών, ο οποίος καταγράφει τις εκτιµήσεις για τις µεταβολές στους βασικούς παραγωγικούς συντελεστές (δηλαδή: ανθρώπινο δυναµικό, συνθήκες χρηµατοδότησης, δηµόσιες υποδοµές, επιχειρηµατικότητα και θεσµικό πλαίσιο).

Η µεθοδολογία κατάρτισης του ∆είκτη Οικονοµικής Συγκυρίας και του ∆είκτη Παραγωγικών

Συντελεστών έχει ως εξής:

Υπολογίζονται τα ποσοστά «θετικών» και «αρνητικών» απαντήσεων για κάθε παράµετρο και υπολογίζεται η διαφορά τους ∆ = [Θ - Α] x 100, η οποία λαµβάνει τιµές στο διάστηµα από -100 έως +100.

Ο κάθε δείκτης προκύπτει ως ο αριθµητικός µέσος όρος των πέντε παραµέτρων, οι οποίες εξετάζονται για κάθε συνιστώσα.

Ο Γενικός ∆είκτης GRe+1 υπολογίζεται ως ο αριθµητικός µέσος των παραπάνω δύο δεικτών. Τέλος, στο «Βαρόµετρο του Σ.Ε.Σ.ΜΑ. για την Οικονοµία» προσδιορίζονται οι ανασχετικοί παράγοντες για την επιχειρηµατική ανάπτυξη και την επιχειρηµατική δράση.

H παρούσα 17η έρευνα του Σ.Ε.Σ.ΜΑ. πραγµατοποιήθηκε από 27/3/2018 έως 16/4/2018 και κατέγραψε τις προσδοκίες και τις απόψεις που διαµορφώθηκαν κατά το 1ο τρίµηνο του 2018.

Η γενική εικόνα

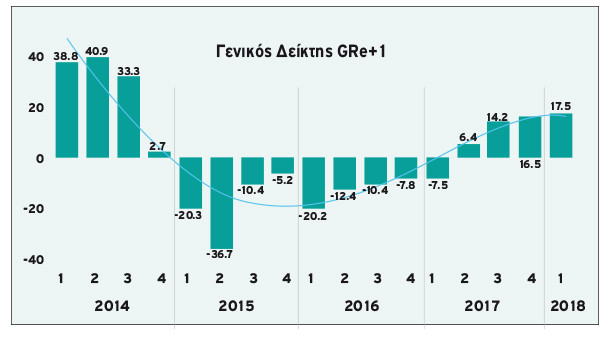

Το πρώτο τρίµηνο του 2018 καταγράφηκε νέα βελτίωση της αισιοδοξίας των συµβούλων µάνατζµεντ. Για όγδοο συνεχές τρίµηνο, µετά το δεύτερο του 2016, υπήρξε συνεχής βελτίωση των προσδοκιών για την εν γένει πορεία της ελληνικής οικονοµίας κατά τους επόµενους δώδεκα µήνες. Έτσι ο Γενικός ∆είκτης GRe+1 διαµορφώθηκε το πρώτο τρίµηνο του έτους σε 17,5% από 16,5% το προηγούµενο τρίµηνο. Η µεταβολή από το πρώτο τρίµηνο του 2017 είναι σηµαντική.

Η µεγαλύτερη αυτή αισιοδοξία αφορά όµως µόνο στις προβλέψεις για τις εξελίξεις στους παραγωγικούς συντελεστές µετά από 12 µήνες. Οι προσδοκίες για τις εξελίξεις των βασικών οικονοµικών µεγεθών κατά το ίδιο διάστηµα χειροτέρευσαν ελαφρά µεταξύ τέλους 2017 και Μαρτίου 2018.

Η βελτίωση του οικονοµικού κλίµατος, η οποία καταγράφεται και από άλλες έρευνες, ξεκίνησε από το δεύτερο τρίµηνο του 2016. Από τότε υπάρχει συνεχής αύξηση του Γενικού ∆είκτη GRe+1: από -20,2% στο τέλος Μαρτίου 2016 σε +17,5% στο τέλος Μαρτίου 2018.

Στη νέα αυτή θετική εξέλιξη συνέβαλαν η βελτίωση των βασικών µακροοικονοµικών µεγεθών και η προσδοκώµενη ολοκλήρωση του προγράµµατος τον επόµενο Αύγουστο.

Συγκεκριµένα το 2017 η ελληνική οικονοµία εξήλθε από µακρά και βαθιά ύφεση και κατέγραψε θετικό ρυθµό µεγέθυνσης 1,4%, ο οποίος ήταν αποτέλεσµα των αυξηµένων ιδιωτικών επενδύσεων και εξαγωγών. Συνεχίστηκε επίσης η πτωτική πορεία της ανεργίας.

Υπογραµµίζεται επίσης η µείωση της αβεβαιότητας λόγω της επιτυχούς ολοκλήρωσης της τρίτης αξιολόγησης και των προσδοκιών για το τέλος του προγράµµατος τον Αύγουστο.

Επίσης δεν φαίνεται να επηρεάζει σηµαντικά τις προσδοκίες η αυξηµένη ένταση στις ελληνοτουρκικές σχέσεις και στην Ανατολική Μεσόγειο.

Οι προβλέψεις για τα βασικά οικονοµικά µεγέθη σε ένα έτος (∆είκτης Οικονοµικής Συγκυρίας)

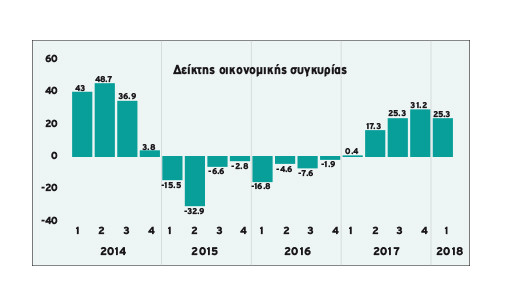

Οι προβλέψεις για τα βασικά µακροοικονοµικά µεγέθη έγιναν κατά τι λιγότερο αισιόδοξες το πρώτο τρίµηνο του 2018 έναντι του προηγούµενου. Πρέπει να υπογραµµιστεί επίσης ότι σε σύγκριση µε το πρώτο τρίµηνο του 2017 η βελτίωση είναι σηµαντική.

Συγκεκριµένα o µέσος όρος των «θετικών»-«αρνητικών» προβλέψεων για τις µεταβλητές του ∆είκτη Οικονοµικής Συγκυρίας (δηλαδή: ρυθµός οικονοµικής µεγέθυνσης, ανεργία, ιδιωτικές επενδύσεις παγίου κεφαλαίου, εξαγωγές και ποσοστό µεταβολής του γενικού επιπέδου των τιµών) περιορίστηκε από 31,2% στο τέλος του 2017 σε 25,3% στο διάστηµα Ιανουαρίου-Μαρτίου 2018.

Η βελτίωση της αισιοδοξίας όµως παραµένει πολύ µεγάλη έναντι του πρώτου τριµήνου του 2017, όταν ο δείκτης είχε λάβει τιµή µόλις 0,4%.Η ελαφρά µείωση του δείκτη το πρώτο έναντι του προηγούµενου τριµήνου προέκυψε από τη µείωση της διαφοράς «θετικών» - «αρνητικών» απαντήσεων για όλα τα µεγέθη εκτός της ανεργίας.

Η εξέλιξη αυτή αντικατοπτρίζει πιθανώς τις οικονοµικές εξελίξεις και τον χαµηλό ρυθµό οικονοµικής µεγέθυνσης.

Οι προβλέψεις για τον ρυθµό οικονοµικής µεγέθυνσης

Οι προβλέψεις για τη µεγέθυνση της οικονοµίας στους επόµενους 12 µήνες έγιναν λιγότερο αισιόδοξες το πρώτο τρίµηνο του έτους σε σχέση µε το τέλος του 2017 πιθανώς λόγω της µικρής αύξησης που κατέγραψε το πραγµατικό Α.Ε.Π. το 2017: 1,4%.

Η διαφορά «θετικών» - «αρνητικών» απαντήσεων µειώθηκε από 39,5% στο τέλος του 2017 σε 33,8% στο τέλος Μαρτίου 2018. Ωστόσο έναντι του πρώτου τριµήνου του 2017 (-10,0%) συνεχίζει να καταγράφεται βελτίωση της αισιοδοξίας. ∆ηλαδή, ενώ πριν έναν χρόνο περισσότεροι σύµβουλοι προέβλεπαν επιβράδυνση της µεγέθυνσης, σήµερα το 42,9% προβλέπει επιτάχυνση του ρυθµού ανόδου της οικονοµικής δραστηριότητας.

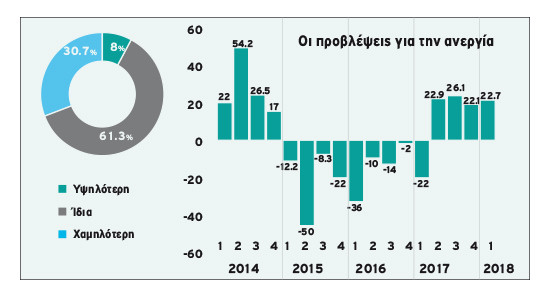

Οι προβλέψεις για την ανεργία

Οι προσδοκίες για την ανεργία παρέµειναν ουσιαστικά αµετάβλητες το πρώτο τρίµηνο του 2018 έναντι του προηγούµενου. Συγκεκριµένα το «θετικό» -«αρνητικό» ισοζύγιο διαµορφώθηκε σε 22,7% έναντι 22,1%. Πρέπει όµως να υπογραµµιστεί η µεγάλη βελτίωση που έχει καταγραφεί µεταξύ του πρώτου τριµήνου του 2017, όταν η διαφορά ήταν -22,0%, και του αντιστοίχου του 2018 (22,7%). Η εξέλιξη αυτή αντανακλά αναµφιβόλως τη συνεχιζόµενη µείωση της ανεργίας, το ποσοστό της οποίας είχε περιοριστεί σε 20,6% τον Ιανουάριο 2018, καθώς και τις αισιόδοξες προβλέψεις της κυβέρνησης και διεθνών οργανισµών για την περαιτέρω µείωσή της.

Οι προβλέψεις για τις ιδιωτικές επενδύσεις παγίου κεφαλαίου

Το πρώτο τρίµηνο του 2018 σηµειώθηκε ελαφρά επιδείνωση των προσδοκιών των συµβούλων για τις ιδιωτικές επενδύσεις το επόµενο δωδεκάµηνο. Συγκεκριµένα η διαφορά των ποσοστών όσων προβλέπουν άνοδο της επενδυτικής δραστηριότητας και εκείνων που προβλέπουν κάµψη µειώθηκε στο 28,0% έναντι 30,8%, που ήταν στο τέλος του 2017. Παρά την αρνητική αυτή εξέλιξη παραµένει µεγάλη η βελτίωση που έχει καταγραφεί το τελευταίο έτος. Το πρώτο τρίµηνο του 2017 η διαφορά «θετικών» - «αρνητικών» απαντήσεων ήταν -2,0%. Η βελτίωση αυτή συνδέεται µε τις τρέχουσες εξελίξεις στα εθνικολογιστικά µεγέθη και µε τις προοπτικές που φαίνεται να διανοίγονται.

Οι προβλέψεις για τις εξαγωγές αγαθών και υπηρεσιών

Αντίστοιχη µε αυτή των επενδύσεων είναι και η εικόνα των προσδοκιών για την πορεία των εξαγωγών αγαθών και υπηρεσιών κατά τους επόµενους 12 µήνες. Η διαφορά «θετικών» και «αρνητικών» ποσοστών µειώθηκε από 46,2% στο τέλος του 2017 σε 31,6% το πρώτο τρίµηνο του 2018. Έναντι της αρχής του 2017 συνεχίζει να υπάρχει βελτίωση και µάλιστα µεγάλη, καθώς στο τέλος του πρώτου τριµήνου του 2017 ο δείκτης είχε την τιµή 20,0%. Η αισιοδοξία που επικρατεί συνδέεται προφανώς µε την ανοδική πορεία του τουρισµού, αλλά και µε τη συνεχή αύξηση των εξαγωγών αγαθών που καταγράφεται.

Οι προβλέψεις για τον ρυθµό µεταβολής των τιµών

Το πρώτο τρίµηνο του έτους η διαφορά όσων εκτιµούν ότι η αύξηση των τιµών θα επιταχυνθεί και όσων πιστεύουν ότι θα επιβραδυνθεί περιορίστηκε στο 10,5% από 17,3% στο τέλος του 2017. Η διαφορά αυτή µάλιστα έχει περιοριστεί και σε σχέση µε το πρώτο τρίµηνο του 2017, όταν ήταν 16,0%.

Η σχετικά µεγαλύτερη απαισιοδοξία σχετίζεται προφανώς µε τις προσδοκίες για ασθενή αύξηση της εγχώριας ζήτησης και χαµηλό ρυθµό µεγέθυνσης της οικονοµίας, αλλά και από τις τρέχουσες εξελίξεις στο µέτωπο των τιµών. Τον Μάρτιο του 2018 ο ∆είκτης Τιµών Καταναλωτή κατέγραψε µείωση 0,2%.

Οι προβλέψεις για τους παραγωγικούς συντελεστές σε ένα έτος (∆είκτης Παραγωγικών Συντελεστών)

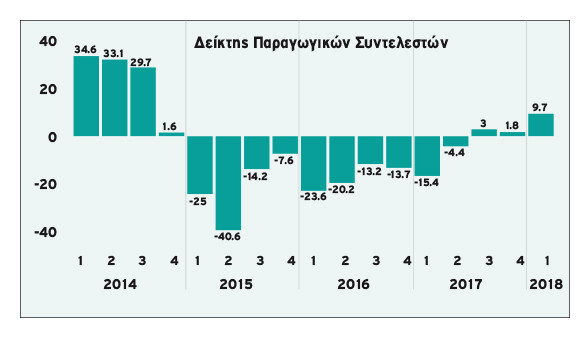

Αντίθετα από την ελαφρά κάµψη του ∆είκτη Οικονοµικής Συγκυρίας, ο αντίστοιχος για την εξέλιξη των παραγωγικών συντελεστών βελτιώθηκε το πρώτο τρίµηνο του 2018. Συγκεκριµένα ο µέσος όρος της διαφοράς «θετικών» και «αρνητικών» απαντήσεων για τις µεταβλητές του δείκτη (δηλαδή: ανθρώπινο δυναµικό, συνθήκες χρηµατοδότησης, δηµόσιες υποδοµές, επιχειρηµατικότητα και θεσµικό πλαίσιο) διευρύνθηκε από 1,8% στο τέλος του 2017 σε 9,7% στο τέλος Μαρτίου του 2018. Περισσότερη αισιοδοξία καταγράφηκε για όλες τις συνισταµένες του δείκτη. Η µεγαλύτερη ωστόσο µεταβολή σηµειώθηκε στις προσδοκίες για το θεσµικό πλαίσιο. Πολύ µεγαλύτερη βελτίωση των προσδοκιών προκύπτει από τη σύγκριση των τιµών του ∆είκτη Παραγωγικών Συντελεστών µεταξύ του πρώτου τριµήνου του 2017, όταν ήταν -15,4%, και του αντιστοίχου του 2018.

Οι προβλέψεις για την αποτελεσµατικότητα του ανθρώπινου δυναµικού

Η διαφορά «θετικών» και «αρνητικών» απαντήσεων για την εξέλιξη της αποτελεσµατικότητας του ανθρώπινου δυναµικού διαµορφώθηκε σε 14,3% στο τέλος Μαρτίου έναντι 12,2% το προηγούµενο τρίµηνο και 8,0% το πρώτο τρίµηνο του 2017. Ωστόσο η πλειονότητα των συµβούλων (72,7%) δεν αναµένει ουσιώδη µεταβολή το επόµενο έτος.

Οι προβλέψεις για τις δηµόσιες υποδοµές

Η διαφορά «θετικών και «αρνητικών» ποσοστών όσον αφορά στις δηµόσιες υποδοµές παρέµεινε αρνητική το πρώτο τρίµηνο του 2018 (-10,7%), αλλά µειώθηκε ελαφρά έναντι του τέλους του 2017, που ήταν -14,9%. Ωστόσο η µεγάλη πλειονότητα των συµβούλων θεωρεί ότι η ποιότητα των δηµόσιων υποδοµών δεν θα µεταβληθεί τους επόµενους 12 µήνες. Η απαισιοδοξία αυτή συνδέεται µε τη µείωση του προϋπολογισµού δηµόσιων επενδύσεων.

Οι προβλέψεις για τις συνθήκες χρηµατοδότησης των επιχειρήσεων

Συνεχίστηκε η βελτίωση της αισιοδοξίας για τις δυνατότητες χρηµατοδότησης των επιχειρήσεων το πρώτο τρίµηνο. Η διαφορά «θετικών» - «αρνητικών» απαντήσεων αυξήθηκε από 13,3% στο τέλος του 2017 σε 21,1% το πρώτο τρίµηνο του 2018. Η βελτίωση που προκύπτει από τη σύγκριση µε το πρώτο τρίµηνο του 2017, όταν η διαφορά ήταν -28,0%, είναι πολύ µεγάλη. Όπως όµως σηµειώναµε σε προηγούµενες εκθέσεις, η µεγαλύτερη αυτή αισιοδοξία µπορεί να µην διατηρηθεί. Σχετίζεται µε την εισαγωγή του εξωδικαστικού συµβιβασµού και τις προτεινόµενες ρυθµίσεις για τα λεγόµενα «κόκκινα» δάνεια. Εάν υπάρξουν καθυστερήσεις ή παλινωδίες, ενδέχεται να υπάρξει επιδείνωση των προσδοκιών.

Οι προβλέψεις για την επιχειρηµατικότητα

Οι προβλέψεις για την ανάπτυξη της επιχειρηµατικότητας βελτιώθηκαν επίσης το πρώτο τρίµηνο του 2018. Η διαφορά των ποσοστών «αισιοδοξίας» και «απαισιοδοξίας» υπερδιπλασιάστηκε σε 13,2% από 5,3% το τέταρτο τρίµηνο του 2017. Πολύ µεγαλύτερη είναι η βελτίωση σε σχέση µε το πρώτο τρίµηνο του 2017, όταν η διαφορά είχε αρνητική τιµή (-26,5%).

Σηµειώνεται όµως ότι οι περισσότεροι σύµβουλοι δεν προβλέπουν ουσιώδη µεταβολή.

Οι προβλέψεις για το θεσµικό και κανονιστικό πλαίσιο

Βελτίωση υπάρχει και στις αλλαγές του κανονιστικού και ρυθµιστικού πλαισίου κατά το επόµενο έτος. Ειδικότερα η διαφορά «θετικών» - «αρνητικών» απαντήσεων έγινε θετική, 10,8% έναντι -6,8% στο τέλος του 2017. Σηµειώνεται ότι έναντι του πρώτου τριµήνου του 2017, όταν η διαφορά βρισκόταν στο -14,3%, η βελτίωση είναι ακόµα µεγαλύτερη.

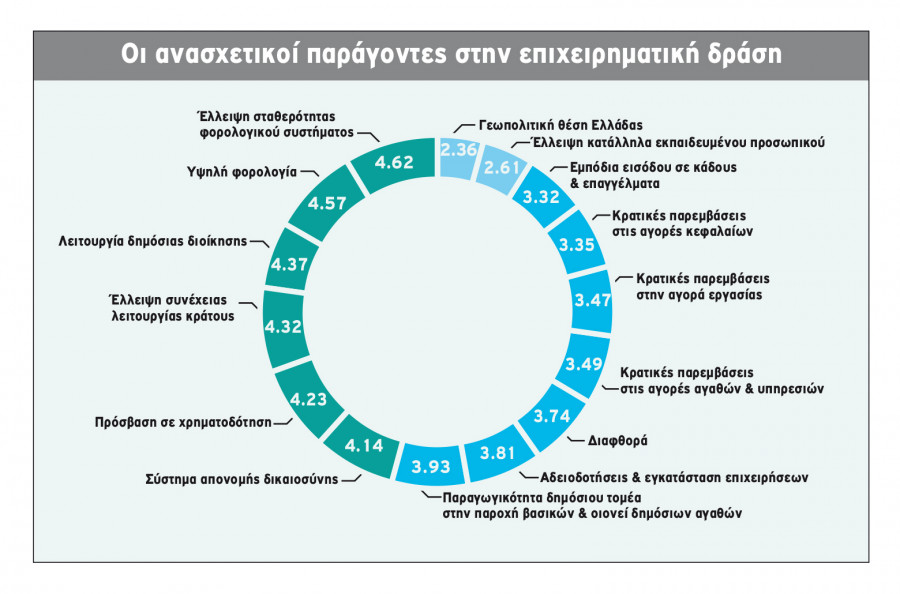

Οι ανασχετικοί παράγοντες στην επιχειρηµατική δράση

Οι απόψεις των συµβούλων µάνατζµεντ για τα κυριότερα προσκόµµατα στην επιχειρηµατική δράση παρέµειναν σχεδόν αµετάβλητες κατά το πρώτο τρίµηνο του 2018. Τα πέντε σηµαντικότερα ήταν τα εξής:

- έλλειψη σταθερότητας του φορολογικού συστήµατος

- υψηλή φορολογία

- αναποτελεσµατική δηµόσια διοίκηση

- ασυνέχεια στη λειτουργία του κράτους

- δυσκολίες στη χρηµατοδότηση

- σκορ µεγαλύτερο του 4 σε κλίµακα 1-5 είχε επίσης και το σύστηµα απονοµής δικαιοσύνης.

Ο Σ.Ε.Σ.ΜΑ.

Ο Σύνδεσµος Εταιριών Συµβούλων Μάνατζµεντ Ελλάδος (Σ.Ε.Σ.ΜΑ.) ιδρύθηκε το 1991 και αποτελεί τον επαγγελµατικό συλλογικό φορέα των οργανωµένων εταιριών συµβούλων επιχειρήσεων στην Ελλάδα µε εταιρίες-µέλη που απασχολούν περισσότερα από 2.000 εξειδικευµένα στελέχη.

Κύριος στόχος του Σ.Ε.Σ.ΜΑ. είναι η ανάπτυξη και η διεύρυνση της αγοράς συµβουλευτικών υπηρεσιών στην Ελλάδα και στο εξωτερικό, καθώς και η ενίσχυση και παγίωση της αξιοπιστίας και της προστιθέµενης αξίας των συµβουλευτικών υπηρεσιών και της επιχειρηµατικής υποστήριξης τόσο στον δηµόσιο, όσο και στον ιδιωτικό τοµέα.

Ο Σ.Ε.Σ.ΜΑ. θεωρεί ότι η παρακολούθηση και η αξιολόγηση της οικονοµικής συγκυρίας και των µεσοπρόθεσµων τάσεων της οικονοµίας είναι πολύ σηµαντική για τον σχεδιασµό στρατηγικής από τις επιχειρήσεις και από το δηµόσιο.

Οι εκτιµήσεις και οι προσδοκίες των επιχειρήσεων για την πορεία της οικονοµίας αντικατοπτρίζουν την τρέχουσα οικονοµική πραγµατικότητα και επηρεάζουν την επενδυτική ροπή. Η καταγραφή συνεπώς των απόψεων και προσδοκιών των ιθυνόντων των επιχειρήσεων είναι πολύ χρήσιµη για την ανάλυση της οικονοµικής συγκυρίας βραχυχρόνια, καθώς και για τη χάραξη οικονοµικής πολιτικής.

Επιστηµονικός υπεύθυνος

Επιστηµονικός υπεύθυνος είναι ο κ. Κωνσταντίνος Αϊβαλής και υπεύθυνος της έρευνας ο κ. Βασίλειος Ρεγκούζας, πρόεδρος του διοικητικού συµβουλίου του Σ.Ε.Σ.ΜΑ.

Share this post