Η ελληνική οικονομία μέχρι και το γ΄ τρίμηνο του 2017 εμφανίζει ενδείξεις εύθραυστης σταθεροποίησης σε χαμηλούς ρυθμούς οικονομικής μεγέθυνσης χωρίς ενδογενή δυναμική. Το γεγονός αυτό θέτει την Ελλάδα σε μία δυναμική απόκλισης από τα υπόλοιπα κράτη-μέλη της Ευρωζώνης, τα οποία για πρώτη φορά μετά την κρίση του 2007-2008 καταγράφουν ικανοποιητικούς ρυθμούς οικονομικής μεγέθυνσης.

Η ελληνική οικονομία έχει πλέον εξέλθει από το καθεστώς υψηλών δημοσιονομικών ανισορροπιών, αλλά με μη βιώσιμο και μη διατηρήσιμο τρόπο. Τα διαθέσιμα στοιχεία δείχνουν ότι από το 2014 καταγράφεται μία αλλαγή του μείγματος της δημοσιονομικής προσαρμογής, με το μεγαλύτερο μέρος αυτής να προέρχεται πλέον από το σκέλος των εσόδων. Αξιοσημείωτο είναι ότι την περίοδο 2014-2016 η βελτίωση των δημόσιων εσόδων στηρίχτηκε κατά κύριο λόγο στην αύξηση των έμμεσων φόρων. Σημειώνεται ότι το διάστημα Ιανουάριος-Δεκέμβριος 2017 οι έμμεσοι φόροι αντιστοιχούσαν στο 56,6% των φορολογικών εσόδων του κράτους έναντι 54% το 2016.

Η εκτίμησή μας είναι ότι η χώρα εξακολουθεί να βρίσκεται σε καθεστώς μη διατηρήσιμης δημοσιονομικής προσαρμογής, δεδομένης της αβέβαιης δυναμικής της μεγέθυνσης και της πτώσης του διαθέσιμου εισοδήματος των νοικοκυριών.

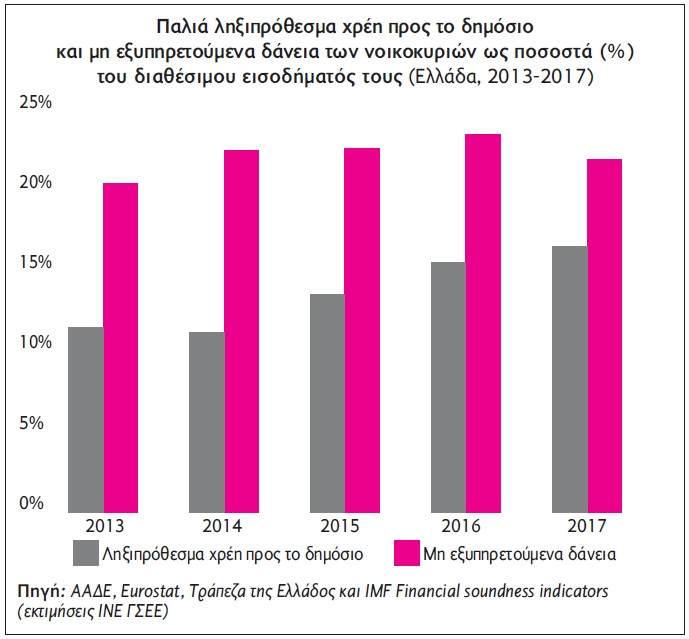

Η πρόοδος που έχει συντελεστεί όσον αφορά στην αποπληρωμή των ληξιπρόθεσμων υποχρεώσεων της γενικής κυβέρνησης είναι ανεπαρκής σε σχέση με το μέγεθος της κρίσης ρευστότητας του ιδιωτικού τομέα, γεγονός που φαίνεται από την εξέλιξη των ληξιπρόθεσμων οφειλών προς το δημόσιο. Στο πλαίσιο αυτό οι δημοσιονομικές δεσμεύσεις που έχει αναλάβει η χώρα για την περίοδο 2018-2022, σε συνδυασμό με την εκκρεμότητα για το μελλοντικό χρηματοδοτικό σχήμα της ελληνικής οικονομίας (ειδικά εάν αυτό συνοδευτεί με πρόσθετα δημοσιονομικά μέτρα), είναι πολύ πιθανό να συντηρήσουν το κλίμα αβεβαιότητας όσον αφορά στη μεσομακροπρόθεσμη αναπτυξιακή δυναμική της χώρας, στη βιωσιμότητα των πρωτογενών πλεονασμάτων, καθώς και στη φερεγγυότητα και στην πιστοληπτική αξιοπιστία του δημοσίου.

Το γ΄ τρίμηνο του 2017 η πραγματική ακαθάριστη προστιθέμενη αξία υστερούσε σημαντικά σε σχέση με τα προ κρίσης επίπεδα, παραμένοντας καθηλωμένη σε επίπεδο αντίστοιχο με αυτό του 2014. Ο μόνος κλάδος ο οποίος παρουσιάζει μία ήπια τάση ανάκαμψης, πέραν της γεωργίας, είναι της μεταποίησης. Ωστόσο, με βάση τον τρέχοντα ρυθμό μεταβολής της προστιθέμενης αξίας στη μεταποίηση, δεν θα υπάρξει ουσιαστική ανάκαμψη πριν το 2023.

Η κατανάλωση εξακολουθεί να αποτελεί τον βασικό προσδιοριστικό παράγοντα της εγχώριας οικονομικής δραστηριότητας. Το γ΄ τρίμηνο του 2017 η κατανάλωση παρέμεινε στάσιμη, κυμαινόμενη όμως σε επίπεδο υψηλότερο του διαθέσιμου εισοδήματος. Η αρνητική διαφορά μεταξύ διαθέσιμου εισοδήματος και κατανάλωσης, η οποία διατηρείται από το 2012 και ύστερα, οφείλεται τόσο στην εκτεταμένη φοροδιαφυγή, όσο και στη χρήση συσσωρευμένων πόρων για τη χρηματοδότηση της κατανάλωσης. Το γεγονός αυτό, σε συνδυασμό με την επίτευξη υψηλών δημοσιονομικών στόχων, υποδαυλίζει τη δυναμική της κατανάλωσης και τη χρηματοοικονομική ευστάθεια των νοικοκυριών, αλλά και του τραπεζικού συστήματος.

Οι επενδύσεις εξακολουθούν να παραμένουν καθηλωμένες σε ένα ιδιαίτερα χαμηλό επίπεδο, παρουσιάζοντας οριακές μεταβολές. Το γ΄ τρίμηνο του 2017 οι επενδύσεις ήταν υψηλότερες από αυτές του γ΄ τριμήνου του 2014 μόλις κατά 60,5 εκατ. ευρώ.

Ειδικότερα, το γ΄ τρίμηνο του 2017 οι επενδύσεις των μη χρηματοοικονομικών επιχειρήσεων σημείωσαν πτώση κατά 169 εκατ. ευρώ σε σχέση με το αντίστοιχο τρίμηνο του 2016. Στην περίοδο 2009-2017 το απόθεμα παραγωγικού κεφαλαίου μειώθηκε αθροιστικά κατά περίπου 38 δισ. ευρώ.

Αναφορικά με τη σύνθεση των επενδύσεων, οι επενδύσεις σε μηχανολογικό εξοπλισμό είναι σχετικά στάσιμες, κυμαινόμενες σε επίπεδο αντίστοιχο του 2015. Ταυτόχρονα οι επενδύσεις των επιχειρήσεων του ιδιωτικού τομέα σε έρευνα και ανάπτυξη είναι από τις χαμηλότερες σε επίπεδο Ευρωζώνης. Συγκεκριμένα, οι δαπάνες των εγχώριων επιχειρήσεων σε έρευνα και ανάπτυξη αντιστοιχούν στο 0,42% του ελληνικού Α.Ε.Π., όταν στον μέσο όρο της Ευρωζώνης το αντίστοιχο ποσοστό είναι ίσο με 1,37% σε όρους Α.Ε.Π. Ευρωζώνης.

Οι εξαγωγές αγαθών έχουν ανακάμψει σε σχέση με το 2008. Ωστόσο η μεγάλη εξάρτηση της εγχώριας παραγωγής από τις εισαγωγές έχει οδηγήσει σε μία εξίσου σημαντική αύξηση των εισαγωγών αγαθών. Παράλληλα οι εξαγωγές υπηρεσιών υστερούν σημαντικά σε σχέση με το επίπεδο του 2008, ενώ οι εξαγωγές προϊόντων υψηλού τεχνολογικού περιεχομένου αντιστοιχούν μόλις στο 4% του συνόλου των εξαγωγών.

Με βάση τα τελευταία στοιχεία της ΕΛ.ΣΤΑΤ., οι άνεργοι κατά το γ΄ τρίμηνο του 2017 ανήλθαν σε 970 χιλιάδες άτομα (20,2% του εργατικού δυναμικού) έναντι 1.092.589 ανέργων (22,6% του εργατικού δυναμικού) το αντίστοιχο τρίμηνο του προηγούμενου έτους. Τα στοιχεία αυτά δείχνουν μία τάση αποκλιμάκωσης της ανεργίας. Είναι σημαντικό να τονίσουμε ότι, χρησιμοποιώντας εναλλακτικούς δείκτες για την ανεργία, οι οποίοι λαμβάνουν υπόψη τους την ύπαρξη της υποαπασχόλησης, των αποθαρρημένων ανέργων και του εν δυνάμει πρόσθετου εργατικού δυναμικού, το ποσοστό ανεργίας εμφανίζεται υψηλότερο κατά 7 ποσοστιαίες μονάδες (27,5%) από το επίσημο ποσοστό ανεργίας. Το ποσοστό ανεργίας εμφανίζεται σημαντικά υψηλότερο στις γυναίκες και στους νέους ‒ακόμα και σε αυτούς με υψηλή ειδίκευση‒, καθώς και στις περιφέρειες της Βόρειας και της Δυτικής Ελλάδας, ενώ οι μακροχρόνια άνεργοι ξεπερνούν το 70% του συνόλου των ανέργων.

Εξετάζοντας τις μεταβολές στην απασχόληση, παρατηρούμε ότι το ποσοστό των απασχολουμένων στο σύνολο του πληθυσμού εργάσιμης ηλικίας κατά το γ΄ τρίμηνο του 2017 ανήλθε σε 54,6%, ποσοστό αυξημένο σε σχέση με τις χειρότερες στιγμές του πρόσφατου παρελθόντος, αλλά σημαντικά χαμηλότερο από τα προ κρίσης επίπεδα. Κατ’ αναλογία με τα στοιχεία για την ανεργία παρατηρούμε ότι οι κατηγορίες του πληθυσμού με τα σημαντικότερα προβλήματα είναι οι νέοι και οι γυναίκες.

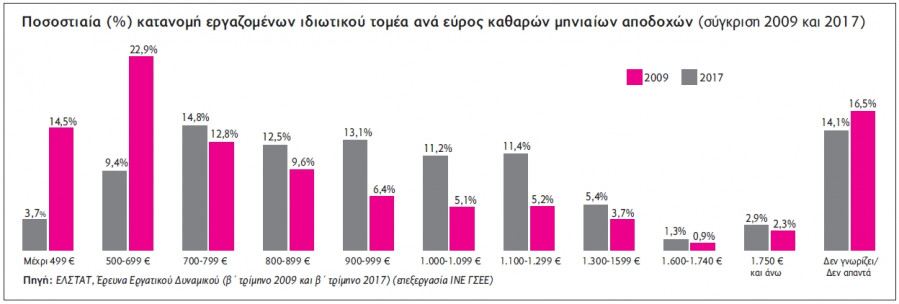

Η εξέλιξη των μισθών κατά το 2017 εμφανίζει σταθεροποίηση στα χαμηλά επίπεδα τα οποία έχουν διαμορφωθεί. Στον ιδιωτικό τομέα έχει αυξηθεί σημαντικά το ποσοστό των χαμηλόμισθων εργαζομένων με καθαρές μηνιαίες αποδοχές κάτω των 700 ευρώ, το οποίο ανέρχεται σε 37,4% το 2017 (από 13,1% το 2009), ενώ μειώνεται κατά 4 περίπου ποσοστιαίες μονάδες το ποσοστό για αποδοχές μεταξύ 700-899 ευρώ (23,5% το 2017 από 27,3% το 2009). Παράλληλα έχει μειωθεί δραστικά, κατά το ήμισυ περίπου, το ποσοστό των εργαζομένων με καθαρές μηνιαίες αποδοχές μεταξύ 900-1.300 ευρώ, το οποίο ανέρχεται σε 16,8% το 2017 (από 35,7% το 2009).

Στον ευρύτερο δημόσιο τομέα έχει αυξηθεί σημαντικά το ποσοστό των εργαζομένων με καθαρές μηνιαίες αποδοχές κάτω των 1.000 ευρώ, το οποίο ανέρχεται σε 29,8% το 2017 (από 18,9% το 2009), και έχει αυξηθεί λίγο το ποσοστό για αποδοχές 1.000-1.100 ευρώ (16,2% το 2017 από 13% το 2009). Αντίθετα έχει μειωθεί σημαντικά το ποσοστό των εργαζομένων που δηλώνει καθαρές μηνιαίες αποδοχές 1.100-1.599 ευρώ, το οποίο ανέρχεται σε 34,3% το 2107 (από 46,5% το 2009), όπως και το ποσοστό των εργαζομένων με αποδοχές άνω των 1.600 ευρώ (4,7% το 2017 από 10,9% το 2009).

Όσον αφορά στις συλλογικές συμβάσεις εργασίας (Σ.Σ.Ε.), το 2017 οι εθνικές ή τοπικές κλαδικές Σ.Σ.Ε. εξακολουθούν να είναι εξαιρετικά ολιγάριθμες, ενώ για όγδοη χρονιά οι επιχειρησιακές Σ.Σ.Ε. υπερτερούν συντριπτικά. Με βάση τα στοιχεία του υπουργείου Εργασίας, το 2017 υπογράφτηκαν μόνο 15 κλαδικές/ομοιοεπαγγελματικές συλλογικές συμβάσεις, δηλαδή στα ίδια περίπου επίπεδα με τα προηγούμενα έτη. Αντίθετα ο αριθμός των επιχειρησιακών Σ.Σ.Ε. ανέρχεται σε 244, αντιπροσωπεύοντας το 92% του συνόλου των Σ.Σ.Ε.

Την ίδια στιγμή οι προσλήψεις με πλήρη απασχόληση υποχωρούν σταθερά, αφού μειώνεται η ποσοστιαία αναλογία τους από 79% το 2009 σε 45% το 2017, ενώ η ποσοστιαία αναλογία των νέων προσλήψεων με ευέλικτες μορφές απασχόλησης υπερδιπλασιάζεται. Ενώ το 2009 οι προσλήψεις με ευέλικτες μορφές εργασίας αντιστοιχούσαν στο 21% του συνόλου των προσλήψεων, το 2017 αντιστοιχούν στο 54,9%.

Η περίοδος 2009-2016 συνοδεύτηκε από ιδιαίτερα αρνητικές κοινωνικές επιπτώσεις, όπως εκφράζονται από τους σχετικούς δείκτες φτώχειας και ανισότητας. Η εξέλιξη των εν λόγω δεικτών εμφανίζεται να ακολουθεί την υφεσιακή δυναμική που προέκυψε στην ελληνική οικονομία κατά την περίοδο εφαρμογής των πολιτικών λιτότητας, καθώς οι αρνητικές τους επιδόσεις προσεγγίζουν το μέγιστο επίπεδο κατά την περίοδο 2013-2014, για να σταθεροποιηθούν τα επόμενα χρόνια.

Ενδεικτικά αναφέρουμε ότι ο δείκτης φτώχειας και κοινωνικού αποκλεισμού αυξάνεται από 27,6% το 2009 σε 36% το 2014, για να μειωθεί ελαφρώς στο 35,6% το 2016 (διαθέσιμο εισόδημα 2015). Καθοριστικός παράγοντας για τη συγκράτηση του ποσοστού φτώχειας στην Ελλάδα συνιστούν οι μεταβιβαστικές πληρωμές και ειδικά εκείνη των συντάξεων, καθώς κατά την κρίση διευρύνεται σταθερά η σημασία που έχουν για την αντιμετώπιση της φτώχειας. Από την άλλη πλευρά ανησυχητικό κρίνεται το γεγονός ότι οι κοινωνικές ομάδες που επαγγελματικά βρίσκονται στο περιθώριο, όπως οι άνεργοι και ο μη ενεργός πληθυσμός, εμφανίζουν ισχυρή αύξηση του ποσοστού φτώχειας την περίοδο 2015-2016. Επίσης δυσχερέστερη γίνεται η θέση των μη μισθωτών εργαζομένων (αυτοαπασχολούμενοι) σε αντίθεση με τους μισθωτούς, όπου το ποσοστό φτώχειας παρουσιάζει μικρή υποχώρηση.

Ως προς το επίπεδο διαβίωσης των μισθωτών εργαζομένων, εμφανίζεται σταθερή επιδείνωση του ποσοστού φτώχειας των γυναικών σε αντίθεση με τους άνδρες, όπου το αντίστοιχο ποσοστό βαίνει μειούμενο. Επιπλέον τα εμπειρικά ευρήματα επιβεβαιώνουν ακόμα περισσότερο την ανησυχία του ΙΝ.Ε. Γ.Σ.Ε.Ε. ότι η εξάπλωση της μερικής απασχόλησης και η γενίκευση των ελαστικών σχέσεων εργασίας έχουν καταδικάσει μεγάλο τμήμα του εργαζόμενου πληθυσμού να διαβιώνει σε συνθήκες φτώχειας. Αυτό, σε συνδυασμό με το γεγονός ότι το ποσοστό φτώχειας σε εργαζομένους με συμβάσεις ορισμένου χρόνου κυμαίνεται περίπου σε τριπλάσια επίπεδα σε σχέση με τους εργαζομένους με συμβάσεις αορίστου χρόνου, καθιστά προφανές πως οι σταθερές και πλήρεις σχέσεις απασχόλησης εξασφαλίζουν σαφώς καλύτερη προστασία από τη φτωχοποίηση.

Παρ’ όλο που το ποσοστό φτώχειας εμφανίζει τάσεις σταθεροποίησης στην ανοδική πορεία των προηγούμενων χρόνων, η οικονομική στενότητα των νοικοκυριών συνεχίζει να αυξάνεται το 2016 για όλες σχεδόν τις κατηγορίες καταναλωτικών αναγκών, ενώ η απόκλιση ως προς το επίπεδο διαβίωσης της Ευρωπαϊκής Ένωσης φτάνει στο υψηλότερο επίπεδο της περιόδου 2009-2016.

Από τις εκτιμήσεις της φτώχειας σε περιφερειακό επίπεδο για το 2016 τα υψηλότερα ποσοστά εντοπίζονται στις περιφέρειες της Δυτικής Ελλάδας, της Ανατολικής Μακεδονίας – Θράκης και της Θεσσαλίας. Αντιθέτως τις καλύτερες επιδόσεις εμφανίζουν οι νησιωτικές περιφέρειες του Βορείου Αιγαίου, του Νοτίου Αιγαίου και των Ιονίων Νήσων. Τέλος, κατά τη διάρκεια της κρίσης προκύπτει όξυνση της οικονομικής ανισότητας με τάσεις αποκλιμάκωσης τα τελευταία χρόνια. Όσον αφορά στις περιφερειακές ανισότητες, οι υψηλότερες εντοπίζονται στη Θεσσαλία, στην Αττική και στη Δυτική Ελλάδα, ενώ οι χαμηλότερες εντοπίζονται στη Δυτική Μακεδονία, στα Ιόνια Νησιά και στο Νότιο Αιγαίο.

Share this post